| Основание | Описание |

|---|

| Физический износ | Полная утрата эксплуатационных качеств |

| Моральный износ | Техническое устаревание оборудования |

| Авария или стихийное бедствие | Невозможность восстановления |

| Продажа или безвозмездная передача | Выбытие объекта из собственности |

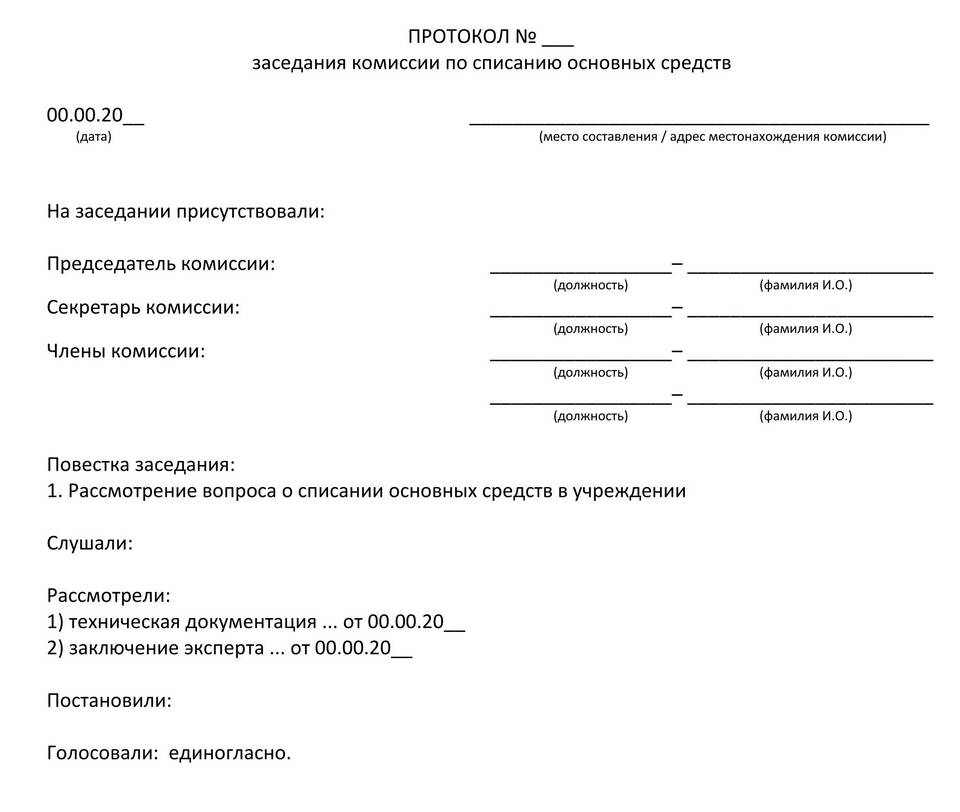

- Издается приказ о создании комиссии

- В состав включаются главный бухгалтер, материально ответственное лицо, технический специалист

- Определяются полномочия и сроки работы комиссии

- Проверка технического состояния объекта

- Определение причин непригодности

- Установление возможности ремонта или модернизации

- Оценка остаточной стоимости

| Форма ОС-4 | Для одного объекта основных средств |

| Форма ОС-4а | Для автотранспортных средств |

| Форма ОС-4б | Для группы объектов |

| Дебет 01.09 | Кредит 01.01 | Выбытие объекта по первоначальной стоимости |

| Дебет 02 | Кредит 01.09 | Списание накопленной амортизации |

| Дебет 91.02 | Кредит 01.09 | Списание остаточной стоимости |

- Остаточная стоимость включается в состав внереализационных расходов

- Списание возможно только после оформления всех документов

- Для целей налога на прибыль расход признается в периоде завершения списания

- Объект должен быть полностью амортизирован

- Остаточная стоимость равна нулю

- Дополнительных расходов не возникает

- Определяется остаточная стоимость

- Рассчитывается сумма недоначисленной амортизации

- Остаточная стоимость списывается на убытки

| Документ | Назначение |

|---|

| Приказ о создании комиссии | Оформление состава комиссии |

| Акт технического состояния | Подтверждение непригодности |

| Акт на списание (ОС-4) | Основной документ для учета |

| Ведомость на демонтаж | Для объектов, требующих разборки |

- Отсутствие приказа о создании комиссии

- Неполное оформление актов списания

- Неправильное определение остаточной стоимости

- Нарушение сроков отражения в учете

Правильное списание основных средств требует строгого соблюдения установленного порядка и полного комплекта документов. Грамотное оформление процедуры позволяет избежать претензий со стороны контролирующих органов и корректно отразить операцию в бухгалтерском и налоговом учете.