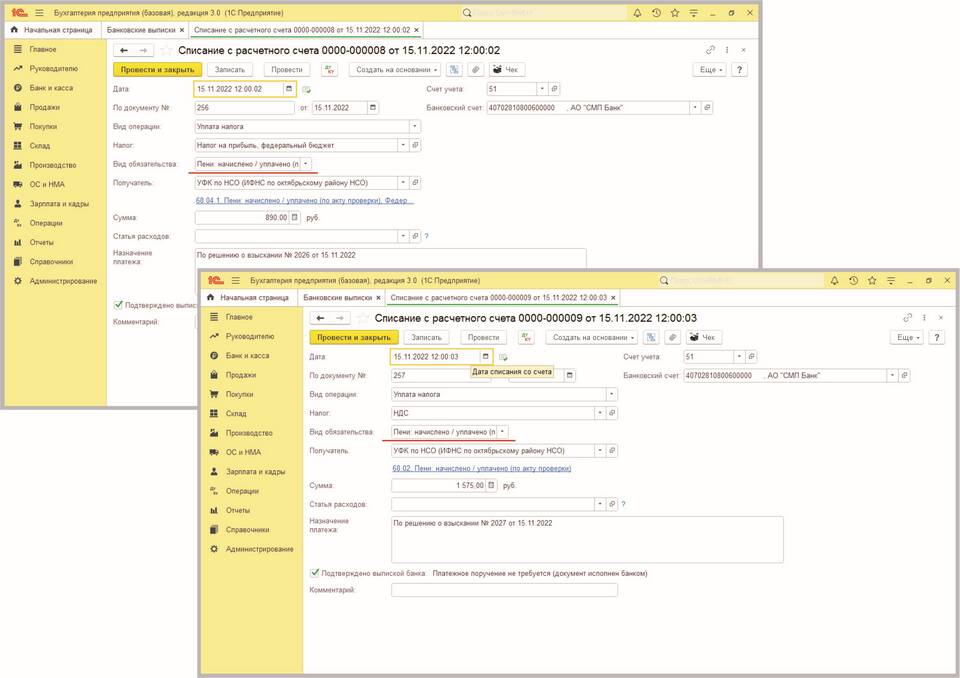

Начисление пени по страховым взносам осуществляется при нарушении сроков уплаты обязательных платежей. Правильный расчет пени позволяет избежать дополнительных штрафных санкций со стороны контролирующих органов.

Содержание

Основания для начисления пени

| Ситуация | Правовое основание |

| Просрочка уплаты взносов | Статья 75 Налогового кодекса РФ |

| Неполная уплата взносов | Пункт 3 статьи 58 Федерального закона № 212-ФЗ |

| Ошибки в расчете взносов | Письмо ФНС России от 13.07.2018 № БС-4-11/13338 |

Порядок расчета пени

Определение ключевых параметров

- Сумма недоимки по взносам

- Количество дней просрочки

- Действующая ставка рефинансирования ЦБ РФ

Формула расчета

П = Н × КД × 1/300 × СР

| П | Сумма пени |

| Н | Сумма недоимки |

| КД | Количество дней просрочки |

| СР | Ставка рефинансирования |

Пример расчета

- Сумма недоимки: 50 000 руб.

- Дни просрочки: 15 дней

- Ставка рефинансирования: 7,5%

- Расчет: 50 000 × 15 × 1/300 × 7,5% = 187,50 руб.

Особенности начисления пени

Для организаций и ИП

| Категория | Особенности расчета |

| Юридические лица | Пеня начисляется за каждый день просрочки |

| Индивидуальные предприниматели | Фиксированные сроки уплаты взносов |

Изменение ставки рефинансирования

- При изменении ставки расчет производится по каждой ставке отдельно

- Учитывается период действия соответствующей ставки

- Используется официальная информация ЦБ РФ

Сроки уплаты пени

- Пеня уплачивается одновременно с погашением недоимки

- Возможна самостоятельная уплата до выставления требования

- Крайний срок - до момента принудительного взыскания

Способы уплаты пени

| Способ оплаты | Реквизиты для заполнения |

| Через банк | Указание КБК для пени по страховым взносам |

| Через личный кабинет налогоплательщика | Выбор соответствующего вида платежа |

| Через платежные терминалы | Правильное указание назначения платежа |

Ответственность за неуплату пени

- Начисление дополнительных штрафных санкций

- Принудительное взыскание через суд

- Арест имущества и счетов в крайних случаях

- Ограничение выезда за границу для руководителей

Как избежать начисления пени

Профилактические меры

- Своевременная уплата страховых взносов

- Правильный расчет сумм платежей

- Контроль изменений законодательства

- Использование бухгалтерских программ с напоминаниями

При обнаружении ошибки

- Самостоятельное уточнение платежа

- Подача уточненного расчета

- Добровольная уплата недостающей суммы