Самозанятые граждане в России платят налог на профессиональный доход по специальной ставке. Рассмотрим порядок расчета и уплаты налога для физических лиц, зарегистрированных в качестве самозанятых.

Содержание

Ставки налога для самозанятых

| Тип клиента | Налоговая ставка |

| Работа с физическими лицами | 4% от дохода |

| Работа с юридическими лицами и ИП | 6% от дохода |

Как рассчитывается налог

Определение налоговой базы

Налоговая база равна сумме всех полученных доходов от профессиональной деятельности за отчетный период.

Применение налоговой ставки

- Для доходов от физлиц: доход × 4%

- Для доходов от юрлиц: доход × 6%

Пример расчета

| Доход от физлиц | Доход от юрлиц | Сумма налога |

| 50 000 руб. | 30 000 руб. | (50 000 × 4%) + (30 000 × 6%) = 3 800 руб. |

Льготы и вычеты

- Налоговый вычет 10 000 руб. ежегодно

- Освобождение от НДС

- Не нужно платить страховые взносы (кроме добровольных)

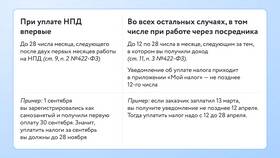

Порядок уплаты налога

- Регистрация в приложении "Мой налог"

- Фиксация всех доходов в приложении

- Получение налогового уведомления

- Оплата до 25 числа следующего месяца

Сравнение с другими налоговыми режимами

| Режим | Ставка | Отчетность |

| Самозанятость | 4-6% | Автоматическая |

| УСН (Доходы) | 6% | Квартальная/годовая |

| Патент | 6-15% | Предоплата |

Ограничения для самозанятых

- Годовой лимит доходов - 2,4 млн руб.

- Запрет на наем работников

- Ограничения по видам деятельности

- Нельзя работать с некоторыми категориями клиентов

Ответственность за нарушения

- Штраф за неуплату налога - 20% от суммы

- Блокировка статуса самозанятого

- Переход на общую систему налогообложения

Налоговый режим для самозанятых предлагает упрощенную систему расчета и уплаты налогов с минимальной отчетностью, что делает его удобным для индивидуальных предпринимателей без наемных работников.