Депонированная заработная плата - это неполученные работником денежные средства, которые организация обязана хранить и выплатить в установленный срок. Рассмотрим порядок расчета таких сумм.

Содержание

Основания для депонирования зарплаты

- Неявка работника за зарплатой в установленный день выплаты

- Отсутствие доверенности на получение зарплаты третьим лицом

- Ошибка в реквизитах при безналичном перечислении

- Отказ работника от получения зарплаты

Порядок расчета депонированных сумм

Определение невыплаченных сумм

| Вид выплаты | Особенности депонирования |

| Основная зарплата | Полная сумма за отработанный период |

| Премии | Только обязательная часть |

| Отпускные | Полная сумма, если отпуск начался |

| Больничные | Полная сумма пособия |

Формула расчета

Депонированная сумма = Начисленная зарплата - НДФЛ - Исполнительные листы - Полученные авансы

Пошаговый алгоритм расчета

- Рассчитайте общую сумму начисленной зарплаты

- Удержите НДФЛ (13% или 30%)

- Вычтите суммы по исполнительным листам (если есть)

- Отнимите полученные авансы

- Вычтите фактически выплаченные суммы

- Остаток - депонированная сумма

Пример расчета

| Показатель | Сумма (руб.) |

| Начисленная зарплата | 50 000 |

| НДФЛ (13%) | 6 500 |

| Аванс | 20 000 |

| Депонированная сумма | 23 500 |

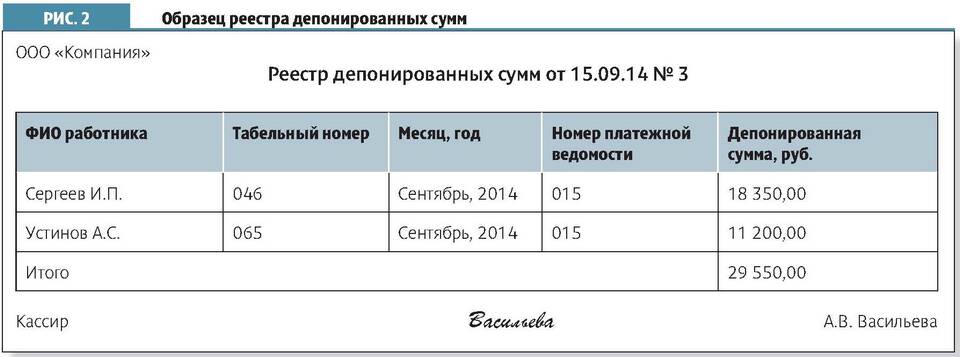

Оформление депонента

- Реестр депонированных сумм (форма №Т-54а)

- Приходный кассовый ордер при возврате в банк

- Запись в книге учета депонированных сумм

- Отметка в расчетной ведомости

Сроки хранения депонированной зарплаты

- Общий срок - 3 года

- По истечении срока исковой давности сумма списывается

- Списание оформляется актом и приказом

- Учитывается как внереализационный доход

Правильный расчет и учет депонированной заработной платы позволяет организации соблюдать требования трудового и налогового законодательства.