Налог на прибыль является одним из основных налогов для организаций. Рассмотрим методику расчета этого налога в соответствии с действующим законодательством.

Содержание

Формула расчета налога на прибыль

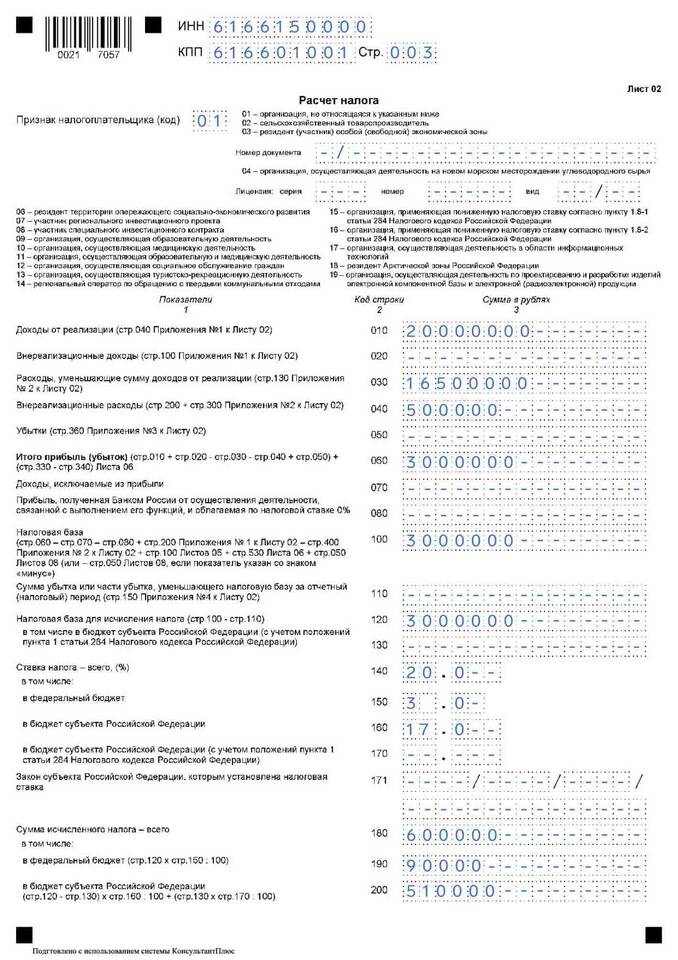

Налог на прибыль = (Доходы - Расходы) × Ставка налога

Основные элементы расчета

- Доходы от реализации

- Внереализационные доходы

- Расходы, связанные с производством

- Внереализационные расходы

Пошаговый алгоритм расчета

- Определите сумму всех доходов за период

- Вычтите сумму документально подтвержденных расходов

- Рассчитайте налоговую базу (прибыль до налогообложения)

- Примените соответствующую налоговую ставку

- Учтите авансовые платежи, если они были

Ставки налога на прибыль в 2024 году

| Категория налогоплательщика | Ставка |

| Общая ставка | 20% |

| Региональная часть | 17% |

| Федеральная часть | 3% |

| Для отдельных видов деятельности | 0-15% |

Учет доходов и расходов

Доходы включают:

- Выручку от реализации товаров, работ, услуг

- Внереализационные доходы (аренда, проценты и др.)

- Курсовые разницы

Расходы включают:

- Затраты на производство и реализацию

- Заработная плата и страховые взносы

- Амортизация основных средств

- Прочие обоснованные расходы

Особые случаи расчета

- Перенос убытков на будущее

- Налоговый учет разниц по ПБУ 18/02

- Особые условия для консолидированных групп налогоплательщиков

- Льготы для отдельных категорий налогоплательщиков

Порядок уплаты налога

- Ежеквартальные авансовые платежи

- Ежемесячные авансовые платежи (для крупных налогоплательщиков)

- Окончательный расчет по итогам налогового периода

- Представление налоговой декларации

Проверка правильности расчета

- Сверка с бухгалтерским учетом

- Анализ постоянных и временных разниц

- Проверка соответствия нормам НК РФ

- Контроль за сроками уплаты