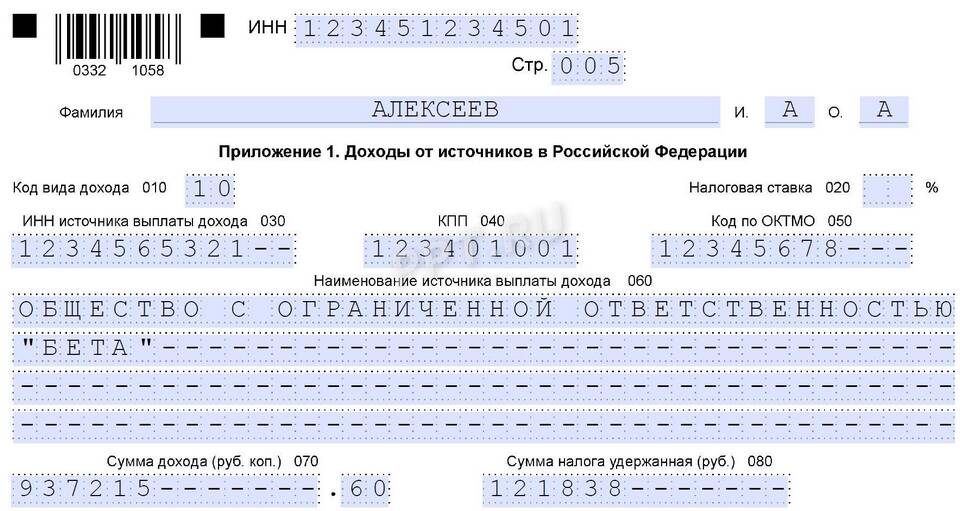

Код дохода 2510 в справке 2-НДФЛ относится к специальной системе кодирования доходов физических лиц, используемой для налоговой отчетности. Этот код обозначает конкретный вид дохода, полученного налогоплательщиком.

Содержание

Значение кода дохода 2510

Код 2510 означает доходы в виде стоимости имущества, полученного налогоплательщиком безвозмездно, за исключением случаев, указанных в статье 217 Налогового кодекса РФ. Это могут быть:

- Безвозмездно полученное имущество - техника, недвижимость, транспорт

- Имущественные права - полученные без оплаты

- Ценные бумаги - переданные безвозмездно

Особенности налогообложения по коду 2510

| Характеристика | Описание |

| Ставка НДФЛ | 13% для резидентов, 30% для нерезидентов |

| Налоговая база | Рыночная стоимость имущества на дату получения |

| Отчетность | Указывается в справке 2-НДФЛ |

Когда применяется код 2510

- Получение имущества от организации в подарок

- Безвозмездная передача акций или долей

- Получение недвижимости без оплаты

- Иные случаи безвозмездного получения собственности

Исключения для кода 2510

Не облагаются НДФЛ:

- Подарки от физических лиц (не ИП)

- Наследство

- Имущество, полученное по договору дарения от близких родственников

- Призы в конкурсах и соревнованиях (в установленных пределах)

Как отражается в отчетности

- В справке 2-НДФЛ указывается сумма дохода по рыночной стоимости

- Код 2510 проставляется в разделе "Доходы"

- Налоговый агент (даритель-организация) должен удержать и перечислить налог

- При отсутствии налогового агента налогоплательщик подает декларацию 3-НДФЛ

Код дохода 2510 в НДФЛ применяется для учета безвозмездно полученного имущества и требует особого внимания при заполнении налоговой отчетности, так как влияет на размер налоговых обязательств получателя.