Платежные системы представляют собой технологическую инфраструктуру, обеспечивающую проведение финансовых операций между участниками. Разберем ключевые аспекты, помогающие разобраться в их работе и классификации.

Содержание

Основные виды платежных систем

| Тип системы | Примеры | Характеристики |

| Банковские | Visa, Mastercard, МИР | Работают через банковские карты, высокий уровень безопасности |

| Электронные | PayPal, Qiwi, WebMoney | Онлайн-платформы для цифровых платежей |

| Мобильные | Apple Pay, Google Pay | Интеграция с устройствами, NFC-технологии |

| Криптовалютные | Bitcoin, Ethereum | Децентрализованные системы на блокчейне |

Ключевые компоненты платежной системы

- Участники: банки, процессинговые центры, мерчанты

- Инфраструктура: программное обеспечение, серверы, API

- Регламенты: правила проведения операций

- Безопасность: протоколы шифрования, аутентификации

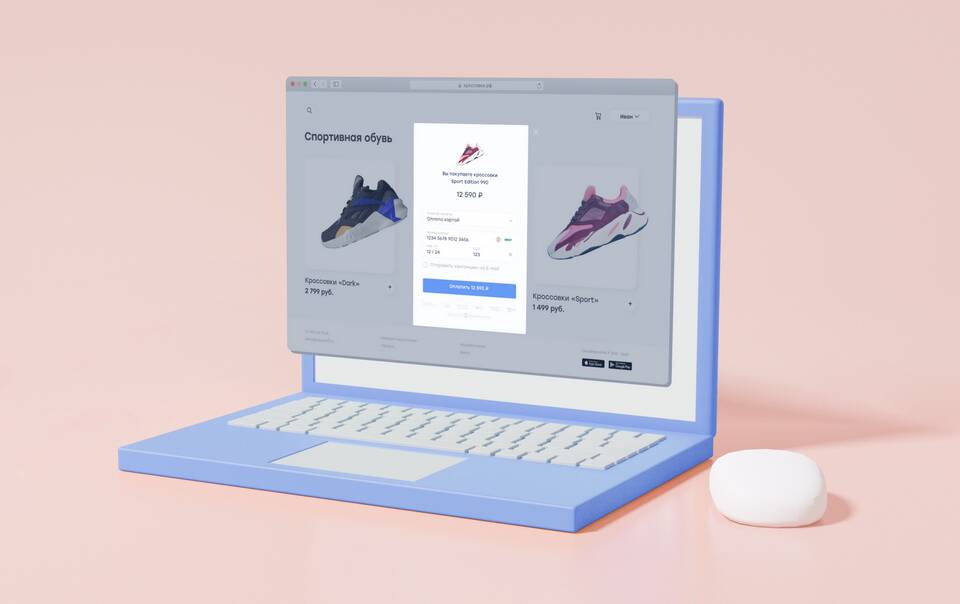

Как работают платежные системы

Типичный процесс оплаты картой:

- Покупатель инициирует платеж через терминал

- Данные передаются в банк-эквайер

- Запрос направляется в платежную систему

- Система проверяет данные через банк-эмитент

- Происходит авторизация операции

- Средства резервируются на счету покупателя

- Подтверждение передается всем участникам

Критерии выбора платежной системы

| Критерий | Важность |

| География работы | Доступность в нужных странах |

| Комиссии | Размер взимаемых процентов |

| Скорость обработки | Время проведения операций |

| Безопасность | Уровень защиты данных |

Регулирование платежных систем

- Национальные банки устанавливают основные требования

- Международные стандарты PCI DSS для безопасности

- Антиотмывочные законы (AML) и идентификация клиентов (KYC)

- Специальные лицензии для операторов платежных систем

Технические аспекты

Основные протоколы и технологии:

- 3D Secure для верификации онлайн-платежей

- Tokenization для защиты данных карт

- API-интеграции для подключения мерчантов

- Блокчейн в криптовалютных системах

Важно знать:

Платежные системы не хранят и не переводят реальные деньги - они обрабатывают информацию о транзакциях между банковскими счетами участников, обеспечивая безопасность и надежность расчетов.