При досрочном погашении кредита заемщики часто стоят перед выбором: сокращать срок кредита или уменьшать размер ежемесячного платежа. Рассмотрим преимущества каждого варианта и их финансовые последствия.

Содержание

Сравнительный анализ стратегий погашения

- Погашение срока - уменьшение продолжительности кредита

- Погашение платежа - снижение регулярных выплат

- Комбинированный подход - частичное применение обоих методов

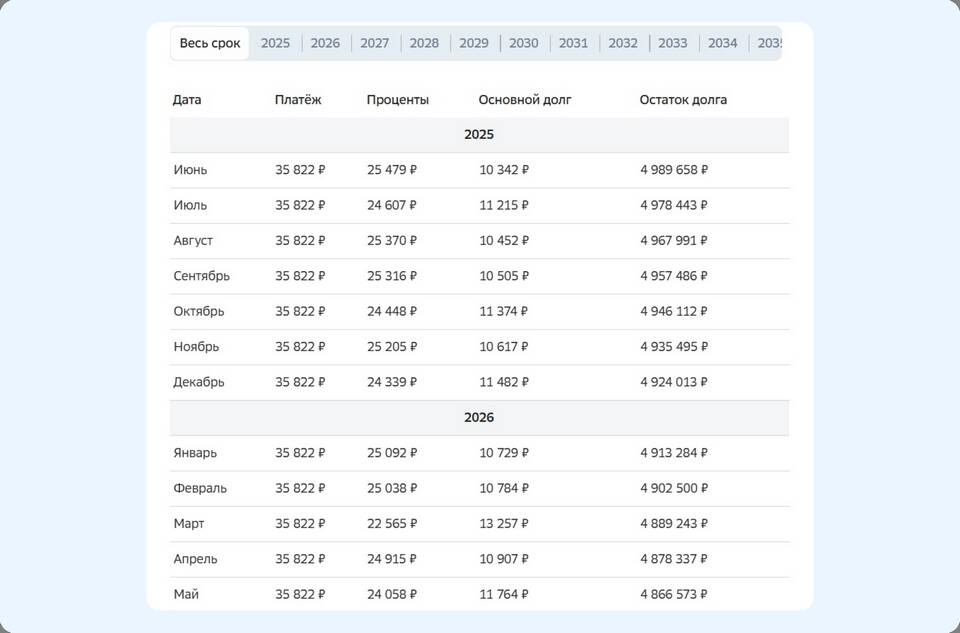

Ключевые различия в погашении

| Критерий | Сокращение срока | Уменьшение платежа |

| Общая переплата | Значительно сокращается | Снижается незначительно |

| Финансовая нагрузка | Остается высокой | Уменьшается ежемесячное бремя |

| Рекомендации | При стабильном доходе | При риске снижения доходов |

Когда выбирать сокращение срока

- Есть возможность продолжать платить текущий или больший платеж

- Цель - минимизировать общую переплату по кредиту

- Доход стабилен и позволяет не снижать платежи

- Кредит оформлен под высокую процентную ставку

Когда предпочесть уменьшение платежа

- Есть риск снижения доходов в будущем

- Необходимо высвободить часть средств для других целей

- Кредит взят на длительный срок (ипотека 20+ лет)

- Заемщику важнее текущая финансовая гибкость

Для точного расчета выгодности каждого варианта рекомендуется использовать кредитный калькулятор с функциями досрочного погашения или обратиться за консультацией к кредитному специалисту банка.