Командировочные выплаты представляют собой совокупность компенсационных и гарантированных платежей, призванных покрыть расходы сотрудника при выполнении служебного задания вне постоянного места работы.

Содержание

Основные составляющие командировочных выплат

| Вид выплаты | Назначение | Особенности расчета |

| Суточные | Покрытие повседневных расходов | Фиксированная сумма за каждый день |

| Расходы на проезд | Оплата транспорта до места командировки | По фактическим затратам |

| Жилье | Оплата проживания | По фактическим затратам с лимитом |

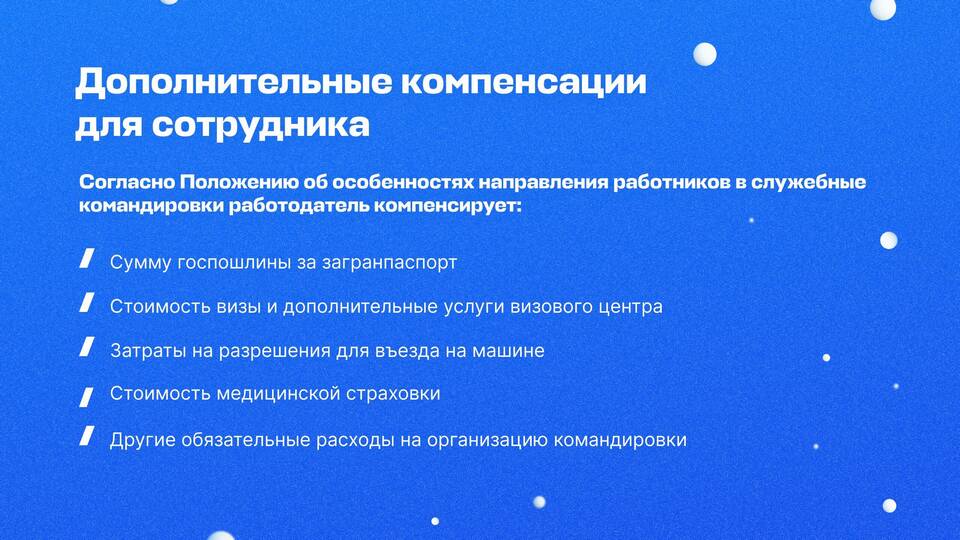

Дополнительные компенсационные выплаты

- Сборы за услуги - аэропортовые, железнодорожные

- Виза и страховка - для зарубежных командировок

- Телефонные переговоры - служебные звонки

- Транспортные расходы - на месте командировки

Нормативное регулирование

- Трудовой кодекс РФ (ст. 166-168)

- Постановление Правительства №749

- Локальные нормативные акты организации

- Коллективный договор

Лимиты и нормы возмещения

| Тип расходов | Внутренние командировки | Зарубежные командировки |

| Суточные | 700 руб./день | 2500 руб./день |

| Проживание | По фактическим расходам | Лимит устанавливается организацией |

Порядок оформления и выплаты

- Издание приказа о направлении в командировку

- Выдача аванса перед отъездом

- Предоставление авансового отчета по возвращении

- Окончательный расчет в течение 3 рабочих дней

Налогообложение командировочных

- Суточные в пределах норм не облагаются НДФЛ

- Фактические расходы на проезд и жилье не облагаются

- Превышение норм суточных подлежит налогообложению

- Страховые взносы не начисляются

Командировочные выплаты должны полностью компенсировать работнику расходы, связанные с выполнением служебного задания вне постоянного места работы.